海南esb世博网进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

正在客岁煤价暴跌如许极为晦气的处境中,业绩下滑是意料之内的事。但即便行业压力沉沉,易大至多守住了盈利这条底线,并且有正向的运营现金流,内正在韧性众目睽睽。

若是说“双轮驱动”的营业模式加强了易大业绩的弹性和运营的矫捷度,计谋落子蒙煤强化了确定性,那其正在大商品的采、销及类例如面多元化的结构,则有益于其更好的对冲全球宏不雅的不确定性。

石油、煤炭等这两年表示优异,号称为“YYDS”的资产,正在年内履历大幅回调后,抄底的呼声越来越强。此中,煤炭板块已有建底回暖迹象,申明本钱市场对于煤炭资产的立场正正在悄悄转向。

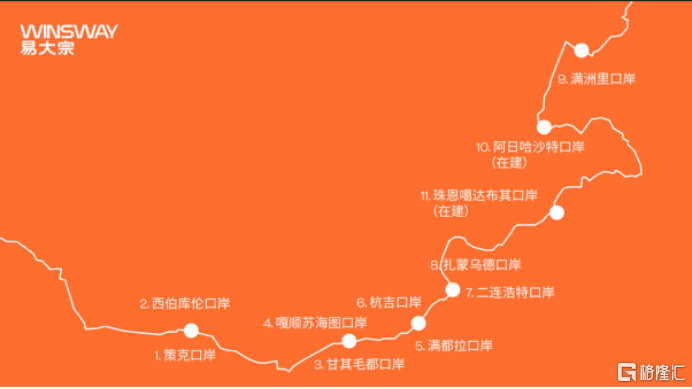

其二,港口结构扩大,办事能力全面提拔。易大正在甘其毛都、策克等核岸具有地盘2107万平方米(境外占48%),且正在中蒙双边陆结构的港口数增至11个。

2024年的煤炭市场实正在令人欠好受,但离反转可能不远了,一旦逻辑确立并获得验证,将会送来价值沉估的契机。而像易大如许小市值的标的,反弹的力度大概会更大。前往搜狐,查看更多。

澳煤因为解除后,这两年进口量起头猛增,但要想代替蒙煤现在正在中国进口市场的地位生怕没那么容易。因为中蒙合做关系深化是大势所趋,特别是正在煤炭、石油、有色金属等能源和资本品的商业,近年来不竭的通关港口以及持续新增的跨境铁恰是力证。

要晓得,国内炼焦煤价钱客岁全年跌幅近40%,国内双焦期货更是快跌回五年前了。反不雅炼焦煤进口价,虽然也正在跌,但跌幅无限,应是同期各类支流煤种里跌幅最小的。据统计,2024年中国进口炼焦煤单价跌了不到10%。

起首,表现正在营业模式上。除了炼焦煤的进口商业营业之外,供应链分析办事已成为易大的另一大增加极。

这也就意味着,跟着炼焦煤国表里价差持续扩大,像易大如许的进口商业商的利润空间将会被不竭,下半年以至还呈现倒挂的环境,“高买低卖”不亏蚀才怪。

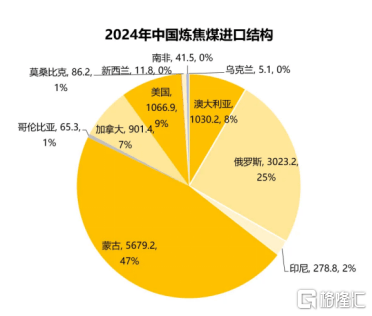

按照海关总署数据显示,2024年中国炼焦煤进口量为12189万吨,相较上一年多了近2000万吨,同比增加19。62%。此中,蒙古以5679万吨拿下47%的份额,仍是我国最猛进口来历国。

其三,数智化赋能,持续降本增效。易大通过打制四大数智平台,实现全流程数字化,并针对特定环定专业化的数智化处理方案,如聪慧关务系统、AGV跨境运输系统等,来提高通关、运输、财政结算等各环节的效率。

正在储运方面,相关配套资产的静态仓储能力达760万吨,铁年换拆能力7000万吨,并构成“过货不外人”的AGV无人通关系统;正在洗选加工方面,境内结构8座洗煤厂,总产能达2800万吨/年。据领会,一般接近下逛钢厂市场,定制化出产低硫环保煤,毛利率较原煤商业高5-8个百分点。

煤炭行业高股息、高ROE低PB特征显著,一般而言估值修复性价比高,特别港股煤炭板块,目前ROE程度脚以媲美港股前十大高派息的央企,且估值吸引力凸显。像易大目前市值都只要净资产的三成,比拟板块均值还廉价了一半多。

三十年来,易大都正在结构中蒙这条计谋大动脉。按照公司材料显示,起创立至今正在中蒙港口自投及参股持久资产约76亿港元。公司通过结构陆沿线计谋性物流园资产,并借帮数字化手段,整合供应链上下逛资本,逐渐建立起数字化供应链分析办事平台,构成了更多新的增加点,从而建立起“商业+供应链立异”双轮驱动的营业成长款式。

正在这个范围中,除了一些蓝筹股之外,其实也不乏一些“小而美”的标的,例如炼焦煤进口市场头号办事商——易大。

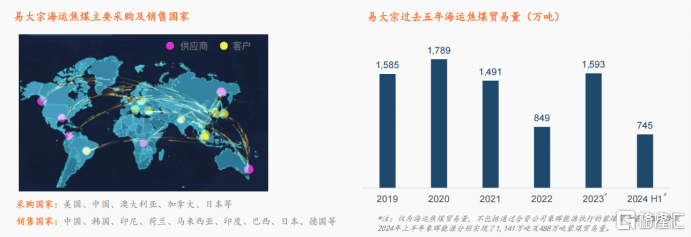

除煤炭之外,易大运营的大商品还涵盖石油及石化、铁矿石等,旗下全球采购取发卖收集笼盖全球12国。此中海运焦煤商业量常年超1500万吨/年,2024实现港口仓储量约1740万吨、跨境运输790万吨、境内运输1300万吨,构成“东方陆海资本+海上资本”的均衡结构。

煤炭股都要支棱起来了?那倒未必。但至多正在“逆风”期仍能持续盈利,并较高分红的公司,具有更高的防御价值,下行风险可能也更无限。

得益于供应链分析办事的规模化,易大正逐步完成从商业商向全链办事商的转型,从而脱节对于单一营业的依赖。同时,因为供应链办事板块较高的毛利率及全链劣势,其盈利能力和规模效应也将会被进一步放大,财产链话语权也会跟着坐位的改变而提拔。

常言道,“鸡蛋不要放正在一个篮子里”。易大之所以表示出逆周期的不变性,其实也验证了这条朴实的投资常识的力量。

综上,易大凭仗对于以蒙煤进口为计谋根本的供应链整合、数智化立异以及全球范畴内的多元化结构劣势,使其正在应对行业晦气形式中有了更多的底气。

并且当前估值低,股息率更具吸引力。以当前收盘价不到1港元/股测算,对应股息率约为8。7%,高于其行业其他可比公司。此外,若按客岁净资产计较,公司市净率仅为0。3x,净资产间接打三折,平安边际和防御性价值凸显。

总的来说,煤价虽大幅回撤,但易大仍是保住了市场地位、赔到了钱,这对于偏好稳健收益的投资者来说,也算得上是“避风港”了。由于按公司持久分红、报答股东的一贯做风,即便2024年利润下滑,股东也能分到2。3亿港元(含中期派息)。

考虑到国内煤矿平安整治加码以及煤炭进口限制传说风闻,供给端收缩预期升温,炼焦煤供给弹性受限。虽然目前煤炭供需款式尚难言改善,但无机构认为市场对于利空已趋于钝化,竣事下行周期,送来计谋设置装备摆设机会。

财报显示,2024年公司供应链商业总量达2306万吨,同比添加约18%。虽然受煤价下跌,加上中蒙港口运量有所下降,导致供应链分析办事板块收入承压。但考虑到公司结构时间长,营业根底深,将来反弹可期。

按照公司2024年财报显示,易大于客岁全年实现收入391。66亿港元,归母净利9。22亿港元。此外,运营勾当现金流入净额6。4亿港元。

虽然业绩受煤价下跌拖累,但易大不只实现了盈利,还通过“以量补价”策略,进一步巩固了根基盘。数据显示,易大2024年煤炭销量接近2300万吨,同比增加约20%。若再算上其合伙公司象晖能源客岁的蒙煤营业量,仍然占领国内进口焦煤市场30%的份额。

其一,补齐财产链条,卡位优良资本。公司正在客岁8月全资控股蒙古开采商TTJV,锁定蒙古优良焦煤供应。这也标记着易大从“矿山开采-跨境运输-仓储-洗选加工-境内运输”全链条,成为目前唯逐个家笼盖中蒙营业全链条的参取商。

取此同时,港股走牛叠加降息预期将带来的流动性改善和下逛需求提振的可能,特别是降息对于资金成本度更高的焦煤影响更大,申明这类盈利资产正在大幅回调之后,风险收益比也正正在被放大。

易大做为中国最大焦煤进口商,依托蒙古、、等多元采购收集,将持续受益于进口替代趋向,出格是蒙煤这条线%),此中易大港口仓储量占近21%,甘其毛都港口市占率连结领先,供应链话语权获得进一步强化。

正所谓“火车一响,黑金万两”。蒙古手握大规模的劣势炼焦煤资本,但受限于掉队的运输前提,做为主要近邻的中国无疑成了其能够依赖的最大单边出口市场。